591編輯部報導【金筱筑/採訪報導】

為了居住正義,只要房東成為公益出租人,

就可享有房屋稅、綜合所得稅及地價稅等多項稅賦優惠,

但竟然申請好處那麼多,為何還是有不少房東寧願鋌而走險不報稅當出租黑戶?

專家坦言,主因在於當房東房屋轉賣時,

無法適用「一生一次」或「一生一屋」等自用住宅土增稅優惠稅率規定,

而且,房東也會怕出租所得加了進來,

在報綜所稅時很有可能會跑到下一個所得級距,

因此寧願繼續逃稅規避,但要小心,

若國稅局查到房東未誠實申報,除了補稅之外,

可是會強制將其收入列進綜合所得稅計算,並處稅額2~3倍罰鍰。

|租客有申請租金補助 房東自動成為公益出租人

想成為公益出租人其實很簡單,崔媽媽基金會法務組長曹筱筠指出,

目前政府採兩種認定方式,一種為屋主自行申請認定,

另一種為政府直接認定,假如租客有申請租金補助、

符合自建自購住宅貸款利息及租金補貼辦法之租金補貼、

其他機關辦理的租金補助等,則房東就會自動晉升為公益出租人。

而公益出租人在報稅時,可享有三大稅賦優惠,

分別為房屋稅、綜合所得稅及地價稅,房屋稅適用自用住宅稅率1.2%;

綜合所得稅每屋每月租金收入最高1萬5,000元之免稅優惠,

超過部分的43%可提列成本扣抵、其餘才要課稅;

「地價稅」也適用自用住宅用地稅率千分之2。

圖/假如租客有申請租金補助,則房東就會自動晉升為公益出租人。

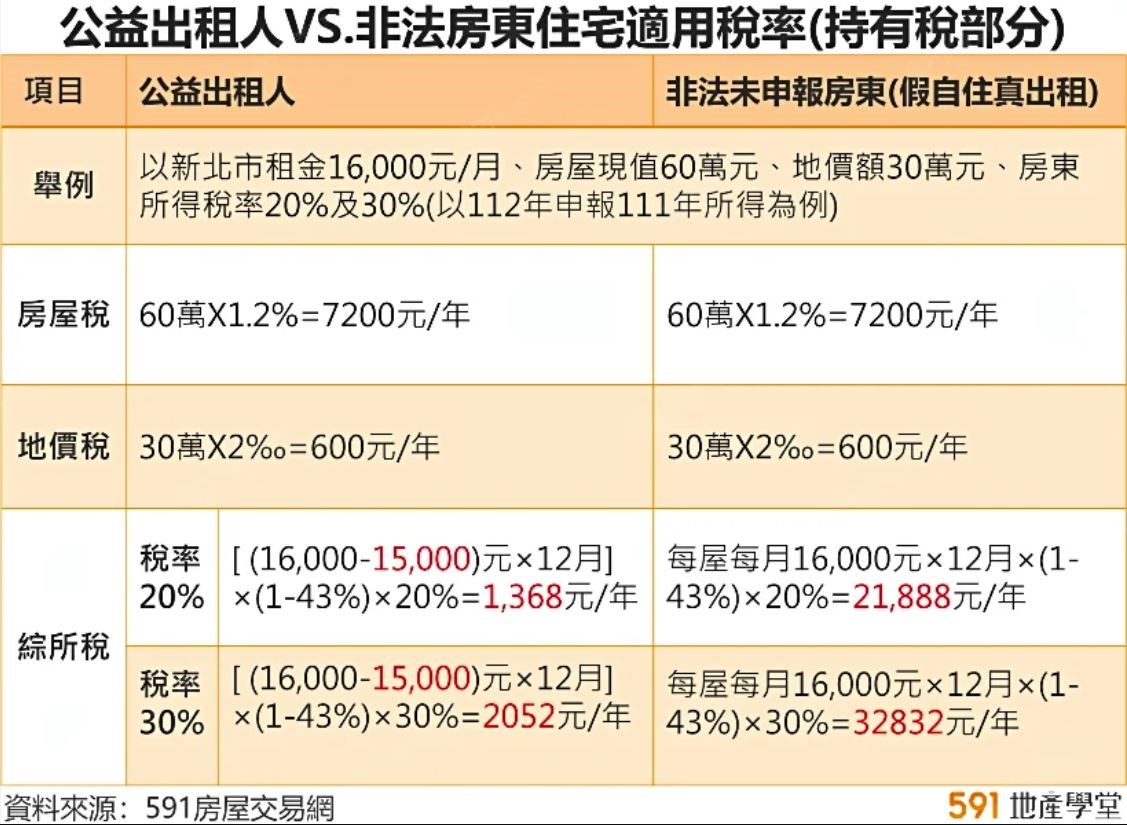

|綜所稅有1萬5000元免稅優惠

禾禮地政士事務所地政士黃景揚表示,

以新北市每月租金1萬6千元、房屋現值60萬元、地價額30萬元、

房東所得稅率為20%(以112年申報111年所得為例)來看,

由於公益出租人適用自用住宅稅率為1.2%,

則每年應納房屋稅額為60萬×1.2%=7200元;

地價稅同樣適用自用住宅優惠稅率,

因此每年應納地價稅額為30萬X2‰=600元/年。

但在綜所稅方面,因為有1萬5000元免稅優惠,

所以與一般民眾比較,綜所稅可以說是省很多。

(一)以綜所稅20%來試算:

1.未報稅:(試算)

16,000元×12月×(1-43%)×20%=21,888元

2.公益出租人:(試算)

[(16,000-15,000)元×12月] ×(1-43%)×20%=1,368元

以上述例子來看,每年就只有1000元屬於應稅收入,

則一年便可節省20520元(21888-1368)

假若房東的所得級距適用稅率來到30%,那每月差距則更大:

(二)以綜所稅30%來試算:

1.未報稅:(試算)

16,000元×12月×(1-43%)×30%=32832元/年

2.公益出租人:(試算)

[(16,000-15,000)元×12月] ×(1-43%)×30%=2052元

以上述例子來看,每年就只有1000元屬於應稅收入,

則一年便可節省30780元(32832-2052)

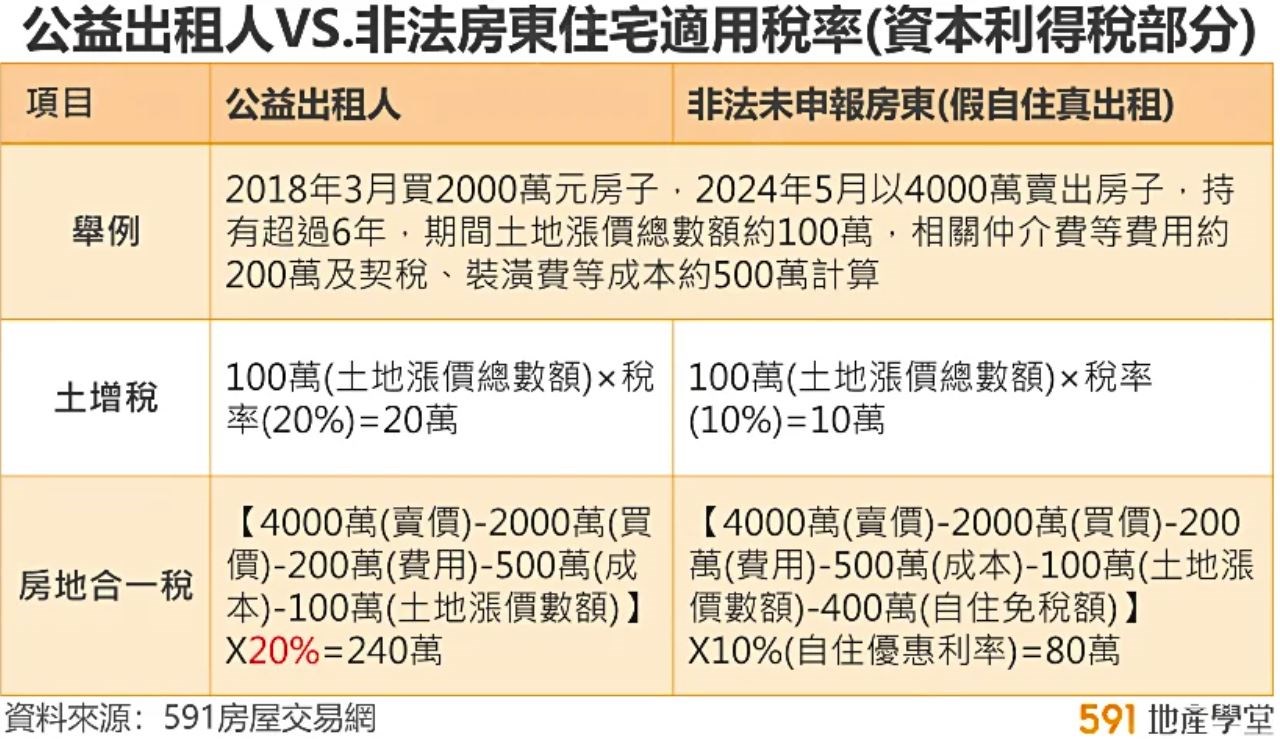

|新制房屋要買賣時 資本利得稅差很大

雖然成為公益出租人有以上三大稅賦優惠,

且行政院也已宣布此三稅優惠將再延5年,

至2028年6月26日都適用。但當房屋要轉手賣掉時,

「土地增值稅」及「房地合一稅」

等資本利得稅算下來差距可就非常驚人。

以「土地增值稅」來說,

想要適用「一生一次」或「一生一屋」優惠稅率規定,

就得分別在出售前1年內或前5年內,

處於無「出租」的行為,才享有自用住宅用地的10%稅率。

而房東將住宅出租給弱勢族群,仍屬出租行為,

所以出售公益出租房屋之土地是無法按自用住宅優惠稅率課徵土地增值稅。

假如房東2018年3月買2000萬元房子,

2024年5月以4000萬賣出房子,持有超過6年,

期間土地漲價總數額約100萬,

相關仲介費等費用約200萬及契稅、裝潢費等成本約500萬計算。

以非自住的稅率起跳狀態20%來算,土增稅就會來到20萬(100萬×20%),

與一般未報稅房東差距10萬元。

而房地合一稅的部分,由於公益出租人非自住,因此直接適用20%的稅率,

來到240萬[(4000萬-2000萬-200萬-500萬-100萬)X20%],

與一般未報稅房東80萬[(4000萬-2000萬-200萬-500萬-100萬-400萬)X10%]

相比,差距更高達160萬(240萬-80萬)。

|房東被檢舉 補稅之外還要面臨罰鍰

由於公益出租人的有效基準是以「租客必須符合租金補貼資格」來認定,

假設未來租客不再申請或換人承租,

則房東就不能再符合公益出租人的資格,

想當然也無法回去當潛伏於租賃市場的黑戶房東,

此後報稅時,在房屋稅就直接適用1.5%~3.6%稅率、

綜合所得稅也無免稅優惠,

地價稅稅率也只適用一般用地稅率10‰~55‰,

與自住優惠稅率差距很大。

因此,有些房東為了怕房客在報稅時列舉租金支出扣除稅額,

使房東自己的稅務負擔增加,

於是在租賃契約上約定房客不得申報租金支出、

租金補貼或如報稅所產生的稅金由房客負擔,

針對這種規定,曹筱筠表示,

根據《房屋租賃定型化契約應記載及不得記載事項》規定,

租賃契約「不得約定承租人不得申報租賃費用支出」,

也「不得約定應由出租人負擔之稅賦,若較出租前增加時,

其增加部分由承租人負擔」,

若違反上述不得記載事項時,則該條款無效。

如果房東拒絕提供如身分證字號等租金補貼相關申請資料,

則依《消費者保護法》規定,可處3萬~30萬元罰鍰;

如果房東被租客檢舉逃漏稅,根據《稅捐稽徵法》規定,

稅捐徵收期間為5年,稅捐稽徵機關或財政部賦稅署如果有調查課稅的需要,

是可以向相關機關要求提供租金補貼之租約資料,

房東除了要補稅之外,還有可能會被處稅額2~3倍罰鍰。

圖/房東不可在租賃契約上約定房客不得申報租金支出。

|雙方有無共識很重要

另外,也有聽過不少房東、房客可能原先說好不要報稅,

但房客還是報了稅,如此很有可能就會面臨下一年一定會漲租,

或是房東就直接不給續約,造成兩敗俱傷的情況。

因此,現在不少房東為了一勞永逸,在一開始出租時,

就先講明自己是以「含稅價出租」,租客可申請租金補貼,

但就變相將稅額成本直接加在房租上,租客甘願就承租,

嫌太貴就再找下一間房,畢竟租賃市場供需長期失衡,

物件坐落位置夠好、需求過高,房東不怕找不到房客。

因此,曹筱筠認為,房客與房東為避免摩擦,

最好的方式還是「雙方有共識」,萬一房東真的不讓申請,

房客也可以詢問是否能少付點租金?等方法提出條件,

再自行評估哪個划算。不過,她也強調,這是退而求其次、

避免雙方不愉快的作法,並不鼓勵,

最好還是租屋前就先確認能否申請,

釐清要報稅、申請租屋補助的租金和沒有的租金是否不同,再來簽約。

TIPS:

內政部近期提出165億元的房貸補貼方案,

將一次性給予3萬元,但民眾若要符合資格,

必須為中產以下房貸族、2021家戶年所得120萬元以下、

名下僅持有1戶,本人(單身)或本人及配偶已婚)

名下均僅有1戶自用住宅、限現貸戶而非要買房的人、

原始核貸金額為北市850萬元(房屋總價約1200萬元)以下,

其他縣市為700萬元(房屋總價約1000萬元),

並排除購入高價房而墊高核貸金額高者。

內政部近期新聞稿也有強調,

由於房貸補貼鎖定自住族群,

因此房貸補貼不會補助到公益出租人身上。

資料來源:591首頁/新聞/地產學堂https://news.591.com.tw/news/8987?push=1 |