經濟日報/ 記者陳美玲/台北即時報導

圖/住商機構提供

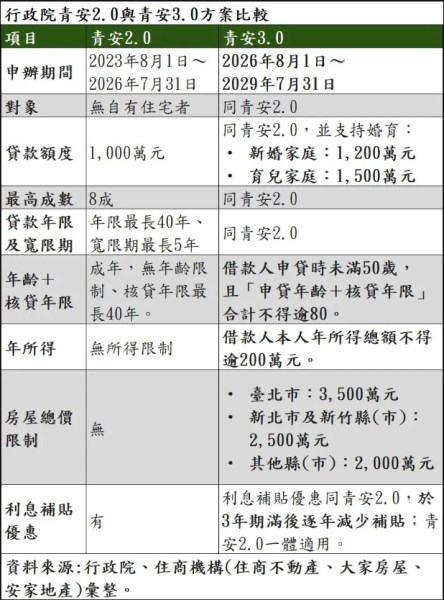

為持續協助青年購屋,財政部「青安3.0」預計8月正式起跑。

住商不動產企劃研究室執行總監徐佳馨分析,

新版排富排老又納入婚育宅補助,

透過設定多重門檻堵住人頭戶與炒作漏洞並精準補貼,

有望讓更多真正具有住宅需求的青年一圓買房夢。

為持續協助青年購屋,財政部「青安3.0」預計8月正式起跑,

新版除將新婚、育兒家庭貸款額度拉高至1,200、1,500萬元,

更增列年齡、貸款年限等限制,

並新增個人年所得需低於200萬元的排富條款,

同時設定區域房屋總價上限。

住商不動產企劃研究室執行總監徐佳馨分析,

該條款透過設定多重門檻堵住人頭戶與炒作漏洞,

透過精準補貼,有望讓更多真正具有住宅需求的青年一圓買房夢。

觀察「青安3.0」政策,最大亮點在於提倡婚育,

將新婚、育兒家庭的房貸額度,一舉躍升至1,200、1,500萬元;

同時,補貼亦更精準,大幅緊縮申貸資格,

除限制借款人年收入不得超過200萬元,

更嚴格規定「申貸時未滿50歲,且申貸年齡與核貸年限合計不得超過80」。

大家房屋企劃研究室公關襄理賴志昶認為,

過去「青安2.0」上路時,引爆剛性需求買盤,

並衍生出人頭戶、中高齡者申貸、或父母藉子女名義搭便車等行為,

令該政策之美意有所蒙塵。

賴志昶指出,而此次「青安3.0」的修正,

可謂「棍子加紅蘿蔔」同時上場,

首先調高婚育家庭的貸款額度,降低首購族成家立業的門檻,

亦達到鼓勵婚育之目的;

另一方面,新增年齡限制與排富條款,

則有效防弊並落實居住正義,讓政策紅利,

回歸到真正需要幫助的年輕自住客群。

除資格審查,「青安3.0」更針對購屋總價依區域設定天花板,

其中台北市上限3,500萬元、新北市與新竹縣市2,500萬元、其他縣市則為2,000萬元;

此外,利息補貼也改為3年期滿後逐年減少補貼,

且「青安2.0」一體適用,避免購屋人依賴政府補貼而忽視利息風險。

賴志昶指出,台北市總價3,500萬、新北市總價2,500萬元以內產品,

可選擇多元,如二至三房中古大樓、華廈或大三房公寓產品皆可入手,

不過對於房價日益高漲的新竹縣市與台中市而言,

其購屋門檻僅2,500與2,000萬元,較考驗首購族群的購屋眼光,

兩大區域購屋人需慎選區域、屋齡及產品類型才能符合該門檻。

賴志昶也提醒,由於「青安3.0」與「青安2.0」

皆適用「3年期滿後補貼逐年遞減」的機制,

首購族在試算每月房貸負擔時,

勿僅看寬限期與補貼利息,

也應考慮優惠期過後且進入本息攤還期,

每月還貸金額是否能維持家庭收支平衡,

以免補貼退場後,還款「壓力山大」,

反而讓愛屋流入法拍市場。

資料來源:udn聯合新聞網>產經>產業綜合https://udn.com/news/story/7241/9631878 |